皆さんこんにちはとしき(@Toshiki_spyd)です。

今回は不動産投資で実際に購入した内容を公開していきたいと思います。

こういった方に読んで頂きたいと思っております。

不動産投資初心者な為、間違い等もございますかと思いますが、ご了承下さい。

・不動産投資に興味のある方

・不動産投資はどういったものか知りたい方

・実際にどういった費用がかかるか知りたい方

・投資について知りたい方

困ってる人

困ってる人不動産投資ってなんか難しそうだけど

簡単に解説していくね

不動産投資を始めようと思った理由

まず不動産投資を始めようと思った理由としては、資産形成をする上で、現在iDeCo、積み立てNISA、投資信託、変動型個人年金保険を月に8万〜10万投資しております。

その中で米国株に投資している投資信託がメインの資産となってくるわけですが、今後今のまま成長していくのかを考えた際に、思った以上に成長しない可能性も考えられなくないので、何か他の投資もしておきたいと思っていました。

また、株式投資だけに投資しているのはそれもリスクだと思い、資産形成をする上での王道である不動産投資について興味がありました。

その時にちょうど、不動産投資のセミナーがあるということで、一度不動産投資というのはどういったものかを聞くことにしました。

不動産投資というと、お金持ちの人がやる投資と思っていたこともあり、投資の選択肢には入っておりませんでしたが、実際のセミナーの話を聞くと、不動産投資も株式投資と同じで、どれだけ早くからやっているかで大きく変わってくる、安定したキャッシュが入ってくるという点がいいと思いました。

後は元の金額が大きいので、月の入金される金額も大きいのが魅力でした。また何もしなくても賃料という固定収入を生んでくれるのがとても魅力に感じました。

セミナーの内容としては、どういう投資がいいかというと、「中古、都内、ワンルーム」の投資を勧めておりました。

理由としては

・賃貸需要が高い

・利回りが新築に比べて高い

・収益が安定しやすい

・コスト面で優れている

ことが挙げられていました。

それぞれの理由について説明されておりました。

なぜ中古なのか

新築物件は販売員の人件費や広告費など販促費用が価格に上乗せされているため、価格が高くなりがちで新築が中古になった瞬間に価格が下がってしまいます。

| 新築ワンルームマンション | 中古ワンルームマンション |

| 価格:都心(千代田区・中央区・港区) 3,500〜5,000万 準都心(大田区・世田谷区・豊島区など) 2,500から3,500万 手取り利回り3%前後 | 価格:バブル期物件(準都心)1,000〜1,400万 手取り利回り4〜5% 築浅物件 2000〜3,000万 手取り利回り4%前後 |

このように中古マンションは新築物件と比べて利回りが高くなります。その為、新築で購入するよりも中古で購入した方が安くでかつ、利回りも多く取ることが出来ます。その為に中古ワンルームマンションを紹介されておりました。

なぜ都内なのか

不動産投資は賃貸需要がないと成り立たなく、将来的に不動産投資として成り立つのは東京が安定していると言えます。

他の県でももちろん不動産投資はありますが、将来的に空き家が増えてくる事情を考えると、今後も人口の増加が見込める都内に投資するのが最適という理由で都内を勧めておりました。

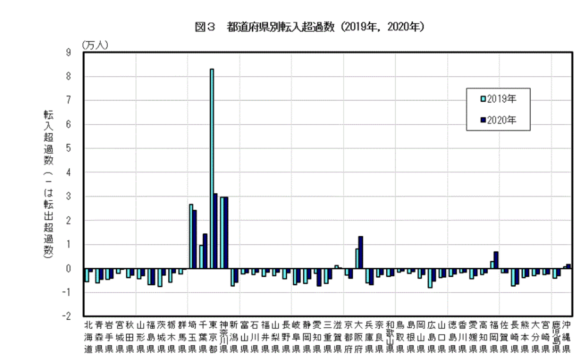

下の図は転入者の数を都道府県別にまとめたもので、転入超過数が多いとそれだけの人数の人がその県に転入していることになります。その為に都内は需要が今後も見込めます。

実際に購入した物件

ズバリで案件を紹介することは出来ませんが、今回購入した物件はこのような物件です。

| 価格 | 12,200,000円(税込) |

| 部屋タイプ、所在地 | 1R 都内 |

| 構造 | 鉄筋コンクリート(RC) |

| 築年数 | 1991年 |

| 専有面積 | 16.32㎡ |

| 管理費 | 8,700円/月 |

| 修繕積立金 | 4,000円/月 |

| 賃料(共益費を含む) | 65,000円/月 |

| 業務委託費 | 3,300円/月 |

頭金を310万準備して、残りをローンを組み購入することにしました。

この案件の場合の表面利回りは現状で6.4%となっております。

ローンは不動産会社が提携しているローンを組み、団体信用保険に加入の条件で、

30年払い年利2.3%変動金利、元利均等返済にて契約をしました。

購入する前に手付金として10万払っております。

その他購入時にかかった費用としては

・登記費用23万

・固定資産税1.6万(2021年5月31日から2021年12月31日分)

・管理費、修繕積立金3.8万(5月の1日分と6〜8月分)

・事務手数料16.5万

・印紙代1.4万

・その他0.15万

・ローン事務代行手数料2.2万

・火災保険料2.7万(10年)

計55.2万かかりました。

これらをまとめるとこうなります。

| 項目 | 金額 |

| 売買代金 | 12,200,000円 |

| 手付金 | 100,000円 |

| 諸経費 | 552,000円 |

| 頭金 | 3,100,000円 |

| ローン借入金 | 9,700,000円 |

毎月の収入と支出はこの様になっております。

収入

家賃、共益費 65,000円

支出

業務委託費 3,300円

管理費 8,700円

修繕積立金 4,000円

ローン返済額 37,325円

合計 53,325円

収入−支出=11,675円

ローンを払いながら元手を作れてます。

しかしながら注意点としては家賃の金額が徐々に下がっていくことや、空室リスク、退去後のクリニーング費用、毎年の固定資産税を支払いすることになりますので、毎年の収支をみていく必要があります。また実際にどれだけかかったのかはブログにて報告したいと思います。

その他、修繕積立金が増えて行ったり、大規模修繕工事があったりと時期が経過することによる支出は増えていくということを考えておきましょう。

それ以外に団体信用生命保険に加入しておりますので、何か万が一の事があった場合の保険にもなります。

団体信用生命保険とは住宅ローンの債務者が返済期間中に死亡または高度障害状態になったときなどに、その保険金で住宅ローンの残高が完済される保険です。

完済された後は、住宅ローンの返済が不要になります。

実際に不動産やってみて思ったこと

案外簡単に契約を行うことが出来たなと思います。実際には今年の3月にセミナーを受けて、そこから契約手続きが終わったのが5月の末でしたので、本当に早く取引することが出来ました。

実際に色々物件は探しておりましたが、前に東京に住んでいた時の場所に近いところで物件があった為、

躊躇いなく購入することが出来ました。

本当にたくさんの物件があって悩むと思いますが、悩んでいる内にいい物件はすぐに無くなってしまうので、思い切って行動するのも大切だと思います。

安定した収入を得ることが出来ましたが、私自身が年収が低い為に金利が少し高いのと頭金がある程度必要といった条件となっており、融資のことを考えるとある程度頭金を準備して購入するとキャッシュフローは良くなります。

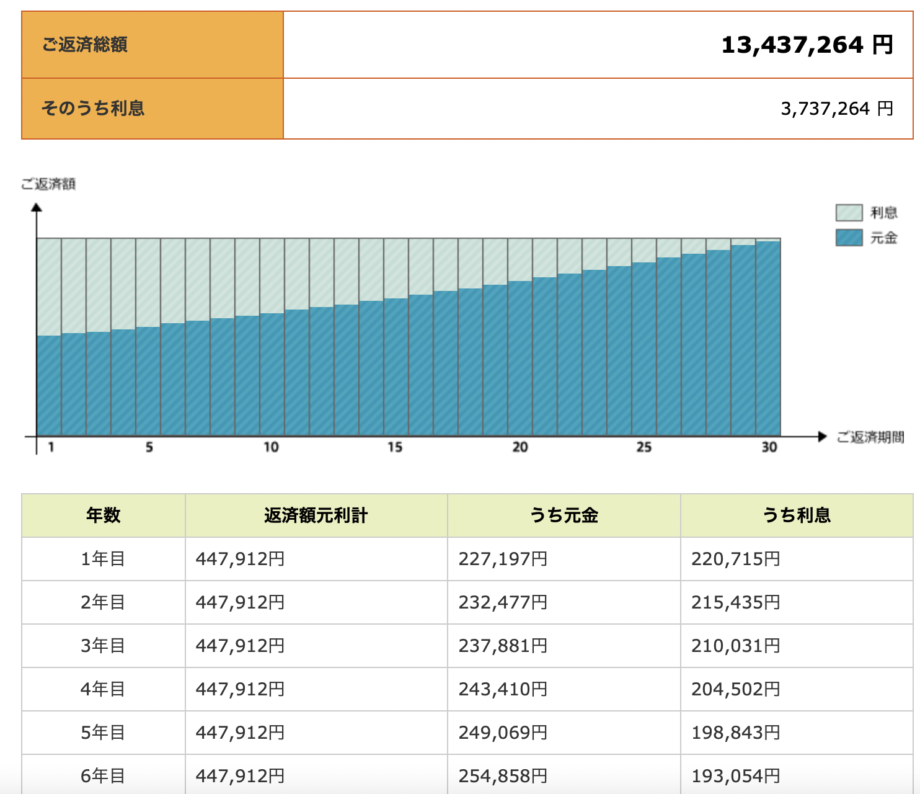

後はシミュレーションしておりましたが、借入額970万30年返済で返済期間が長いと始めは返済額の半分近くが金利を支払いとなってしまいます。

マネーリテラシーが高い皆さんにとってはとても驚愕かと思いますが、それだけ金利というのは長くなると恐ろしいと改めて実感しました。

トータルで400万近い利息を払うことになりますので、余力があれば繰上げ返済を考えております。

返済期間を短くすれば、利息も減りますが、返済を無理してしまうとをお金が急遽必要になった際にないといったことになり得ますので、無理せず返済していきたいです。

結論としてはやはり複利の力は凄いなと実感しました。今回は支払う方ですが、年利2.3%で30年運用していくと金額はとても大きくなります。

不動産投資のまとめ

実際に自分が不動産投資を始めての思ったことや、実際のかかった費用等をまとめてみました。

これから不動産投資する人、興味を持っている人は是非参考にしてみて貰えると嬉しいです。

もし不動産投資に興味があり、色々教えて欲しいという方がいれば、アドバイスを出来ることもあるかと思いますのでコメント頂けると嬉しいです。

としき最後まで読んで頂きありがとうございました。またある程度時間が経ちましたら途中報告していきます。